日联科(ke)技:核心件自产率仅15% 如何面临冗长导入期和合作不断加重,检测,公司,产品

国内(nei)产业X射线智(zhi)能检测装备范(fan)畴龙头企业日联科(ke)技,即将在(zai)资(zi)源市场(chang)公然亮相。

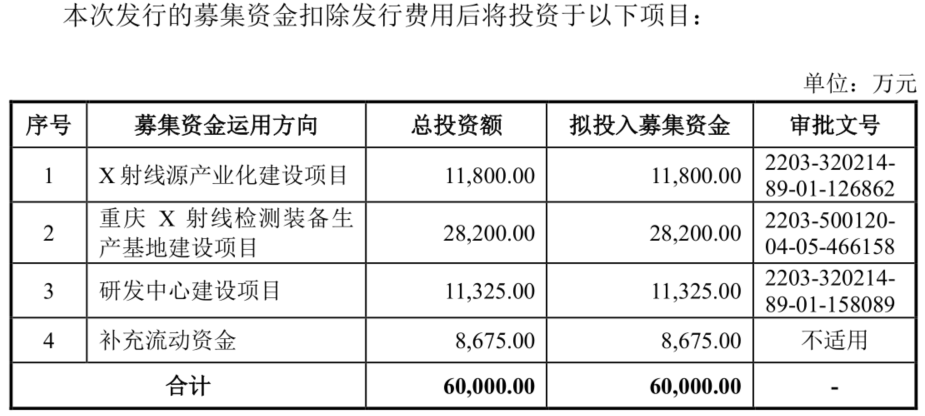

2023年3月(yue)14日,日联科(ke)技于科(ke)创(chuang)板开启招(zhao)股环(huan)节,公司此次IPO拟募资(zi)6亿元,其中1.18亿元投入X射线源产业化(hua)建设项目、2.82亿元用(yong)于重庆X射线检测装备临盆基地建设项目、1.13亿元投入研发(fa)中心建设项目,盈余(yu)8675万元补充(chong)活(huo)动资(zi)金。

作为(wei)国内(nei)产业X射线智(zhi)能检测装备范(fan)畴龙头企业,日联科(ke)技确实有产品打破了垄断格局,但相比(bi)国外厂商,现在(zai)市占(zhan)率还有着巨大差异,只是(shi)跟着下游(you)景气(qi)度提升、运用(yong)水涨船(chuan)高,公司比(bi)年来业绩才(cai)有所增长。

不过公司产品国产替代仍面临巨大不确定性,在(zai)下游(you)企业高比(bi)例指定国际品牌产品背景下,2021年公司的自产核心元器件产品比(bi)率仅有15%。与(yu)此同时,公司40%左右的毛利率程度也较同行一些企业低出了20多个百分点。

面临产品品类单一、新产品冗长的验证周(zhou)期以及研发(fa)投入的较大差异,日联科(ke)技想要扭转当前弱(ruo)势局面,仍有冗长的路要走。

图/招(zhao)股书

有突破垄断势头 但力量还不大

日联科(ke)技是(shi)国内(nei)产业X射线智(zhi)能检测装备范(fan)畴的龙头企业,首要处置微核心和大功(gong)率X射线智(zhi)能检测装备的研发(fa)、临盆、销售与(yu)服务(wu),产品覆盖了集成电路及电子制造、新动力电池、铸件焊件及材料等各大产业X射线检测下游(you)运用(yong)范(fan)畴。

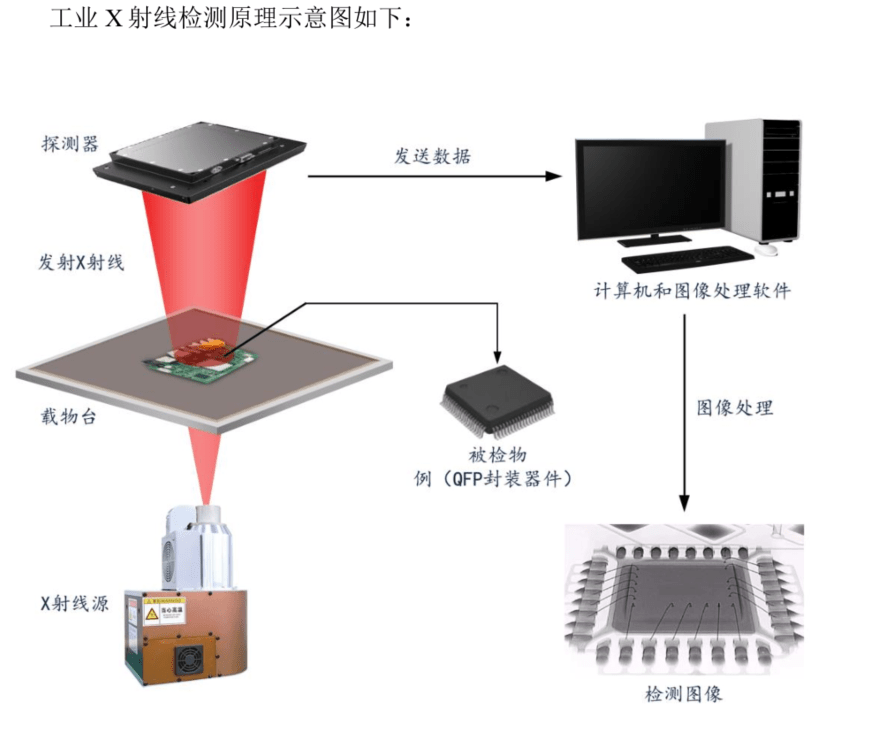

X射线源阴(yin)极发(fa)射的电子被聚(ju)焦到靶上的一个点,称(cheng)之(zhi)为(wei)核心,核心的尺寸(cun)越小,则检测精度越高。因X射线能量高、穿透力强等特性广(guang)泛(fan)运用(yong)于医(yi)疗康健和产业影像检测等范(fan)畴。在(zai)集成电路、电子制造、新动力电池等周(zhou)密(mi)制造范(fan)畴,为(wei)满足高精度检测要求,须配置微米级、纳米级核心尺寸(cun)X射线源,即微核心X射线源。

微核心X射线源是(shi)决定X射线检测装备周(zhou)密(mi)度的核心部件,已成为(wei)影响集成电路、电子制造和新动力电池范(fan)畴产品质(zhi)量检测的关键元器件,长期受外洋厂商的技能和供应垄断。

图/招(zhao)股书

公司自设立以来一直专注于X射线全产业链技能研讨,在(zai)核心部件X射线源范(fan)畴实现了重大突破,成功(gong)研制出国内(nei)首款(kuan)封闭式热(re)阴(yin)极微核心X射线源并实现产业化(hua)运用(yong),是(shi)国度级重点专精特新“小伟人”企业。

不过公司当前产品运用(yong)范(fan)畴还有较大范(fan)围性,微核心X射线源首要涵盖90kV-150kV的系列,公司仅开收回了的90kV和130kV产品,相较于滨(bin)松光子、赛默飞(fei)世尔等间(jian)接合作敌手(shou)而言,产品序列丰富(fu)程度还相差甚远,首要运用(yong)于集成电路封测、电子制造SMT/PCB/PCBA、新动力电池等范(fan)畴。

图/招(zhao)股书

并且,在(zai)集成电路检测范(fan)畴,公司还尚未触(chu)及3μm及以下检测精度范(fan)畴;在(zai)铸件焊件及材料检测范(fan)畴,相对国外厂商60%的市场(chang)占(zhan)有率,公司市场(chang)份额仅有4%左右,差异还非常大。

此外,当前公司各产品均存(cun)在(zai)较多间(jian)接合作敌手(shou),跟着X射线智(zhi)能检测装备市场(chang)空(kong)间(jian)的扩大,X射线检测装备行业的企业数量还在(zai)逐年明显增加,行业合作日趋猛烈,而日联科(ke)技当前的红利质(zhi)量相较同行就(jiu)要低出不少。

图/招(zhao)股书

体量周(zhou)全劣势毛利率差值最多达25个百分点

吃着市场(chang)红利业绩暂(zan)有增长,但日联科(ke)技规模(mo)程度宁红利质(zhi)量都较同行相差甚远。

招(zhao)股材料显示,现在(zai)公司主营营业中X射线智(zhi)能检测装备占(zhan)比(bi)到90%以上,是(shi)公司核心营业,其中集成电路及电子制造检测装备2022上半年占(zhan)比(bi)44%,新动力电池检测装备占(zhan)比(bi)30%,铸件焊件及材料检测装备占(zhan)比(bi)17%。

图/招(zhao)股书

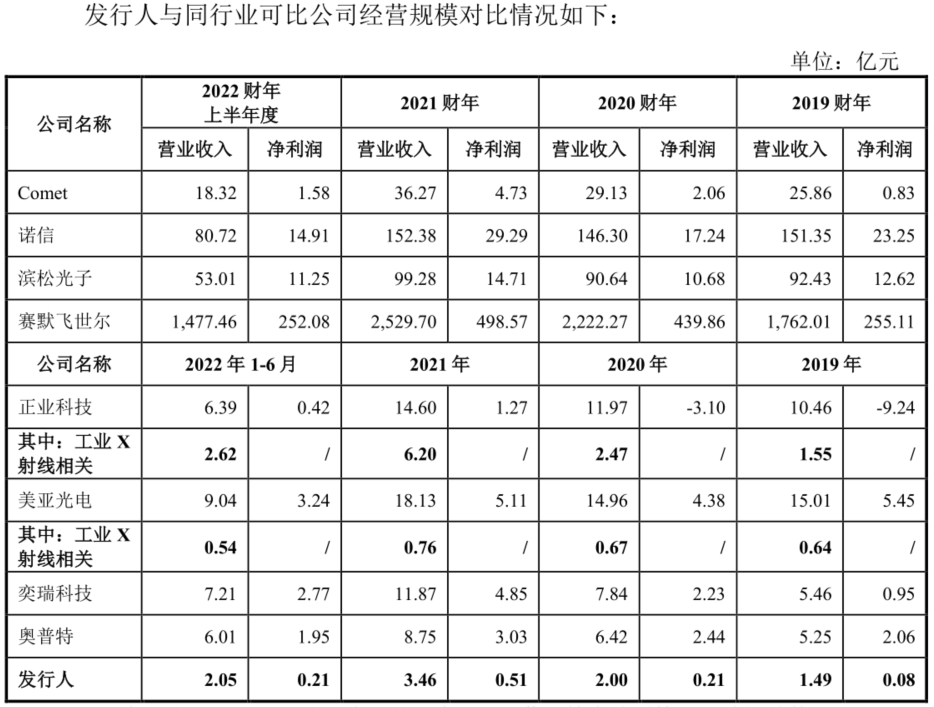

2019-2021年及2022上半年,日联科(ke)技营业收入离别为(wei)1.49亿元、2亿元、3.46亿元和2.05亿元,净利润离别为(wei)831.84万元、2137.62万元、5081.59万元和2108.01万元,固然浮现肯定增长态势,但全体行业业绩增长趋向都不弱(ruo)于日联科(ke)技。

并且规模(mo)体量方面,不但相较于诺信、滨(bin)松光子、赛默飞(fei)世尔等国际巨头近百亿至千亿级的营收、数十亿至数百亿级的净利规模(mo),都相差甚远;相较于正(zheng)业科(ke)技、美亚光电、奕瑞(rui)科(ke)技、奥普特等国内(nei)企业而言,日联科(ke)技也仅有其1/3左右的规模(mo)体量。

图/招(zhao)股书

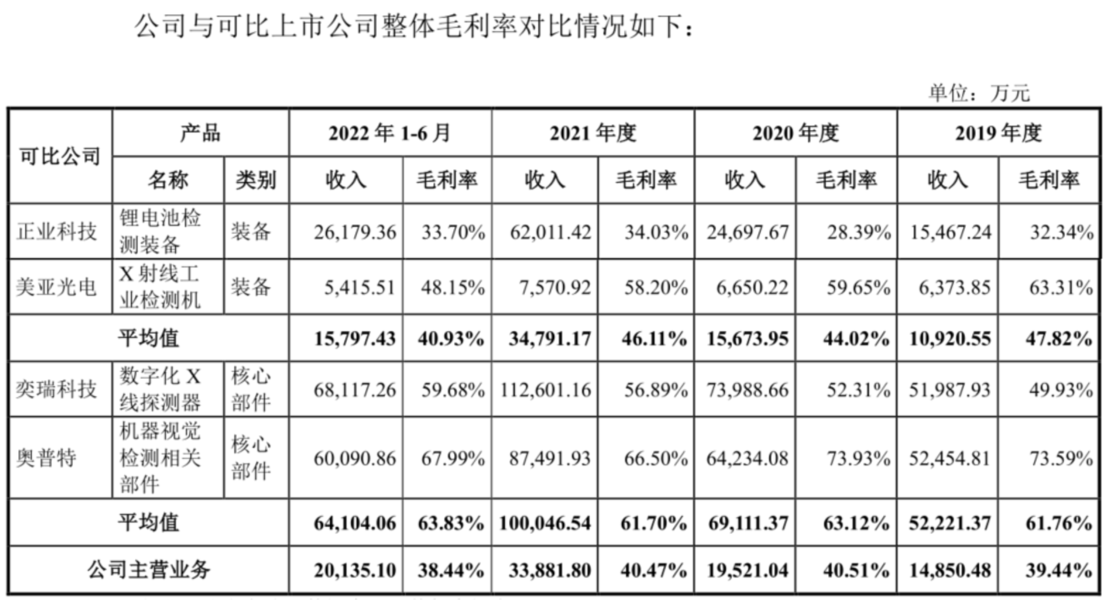

毛利率程度更是(shi)被同行拉开巨大差异。数据显示,日联科(ke)技2019-2021年及2022上半年主营营业毛利率离别为(wei)39.44%、40.51%、40.47%和38.44%,统一时期同业装备毛利率的均匀值为(wei)47.82%、44.02%、46.11%、40.93%,核心部件的毛利率均匀值 61.76%、63.12%、61.7%、63.83%,均拉开日联科(ke)技数个身位(wei),最大差值超过了25个百分点。

图/招(zhao)股书

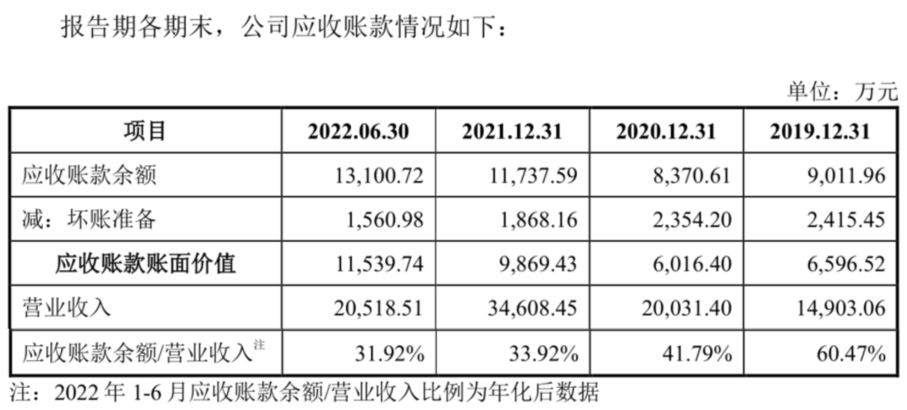

此外,公司应收账款(kuan)规模(mo)较大,坏账准备金额占(zhan)净利润比(bi)重居高不下。

2019-2021年及2022上半年,公司应收账款(kuan)账余(yu)额离别为(wei)9011.96万元、8370.61万元、1.17亿元和1.31亿元,占(zhan)当期营业收入的比(bi)例离别为(wei)60.47%、41.79%、33.92%、31.92%;其中坏账准备离别为(wei)2415.45万元、2354.2万元、1868.16万元和1560.98万元,相比(bi)于各期净利润831.84万元、2137.62万元、5081.59万元和2108.01万元而言,占(zhan)有着极大的比(bi)例。

预测未来,自研产品市场(chang)推广(guang)的种种难题(ti)和低研发(fa)投入带来的问题(ti),将连续干(gan)扰日联科(ke)技长期发(fa)展。

图/招(zhao)股书

自研产品占(zhan)比(bi)仅15% 研发(fa)费(fei)率还低于均值

长期以来,国内(nei)微核心X射线源市场(chang)由日本滨(bin)松光子和美国赛默飞(fei)世尔主导,国内(nei)厂商在(zai)已往(wang)不停未实现技能突破和产业化(hua)运用(yong),公司的国产微核心X射线源的性能目标、利用(yong)寿命尚需获得产业化(hua)验证,需要较长周(zhou)期的验证过程,因此日联科(ke)技自产X射线源在(zai)检测设备中的运用(yong)比(bi)例较低。

2021年,日联科(ke)技销售的X射线检测智(zhi)能设备中利用(yong)克己微核心X射线源的占(zhan)比(bi)仅为(wei)15%,其中集成电路及电子制造检测范(fan)畴运用(yong)自产射线源的比(bi)例为(wei)30.55%,新动力电池检测范(fan)畴运用(yong)自产X射线源的比(bi)例为(wei)5.43%,占(zhan)对照低。

并且值得注意(yi)的是(shi),公司大客户指定X射线源的检测设备收入占(zhan)各期设备总收入的占(zhan)比(bi)离别为(wei)47.17%、51.96%、48.34%和41.11%,其中指定外洋其他品牌X射线源的占(zhan)比(bi)离别为(wei)47.17%、50.17%、46.04%和38.45%,占(zhan)比(bi)非常高。

这(zhe)也就(jiu)致使,固然现在(zai)国内(nei)微核心X射线源特别是(shi)130kV及以上的微核心X射线源处于“一源难求”的局面,当前公司核心部件X射线源仍旧(jiu)依赖外购,核心部件存(cun)在(zai)较大对国外厂商的采购依赖风险。

此前,受下游(you)运用(yong)范(fan)畴检测需求上升等因素影响,外洋微核心X射线源首要供应厂商滨(bin)松光子、赛默飞(fei)世尔于2022年相继提出上调销售价格或淘汰供应量,其中:滨(bin)松光子确认(ren)自2022年10月(yue)起微核心X射线源及相干(gan)的真空(kong)电子管类产品在(zai)环(huan)球范(fan)围内(nei)的产品价格上调约10%;赛默飞(fei)世尔于2022年8月(yue)向公司发(fa)函确认(ren),受临盆设备核心部件交付延期及设备维护等缘故原由影响,无法(fa)定期完成交付,淘汰X射线源的供应量。

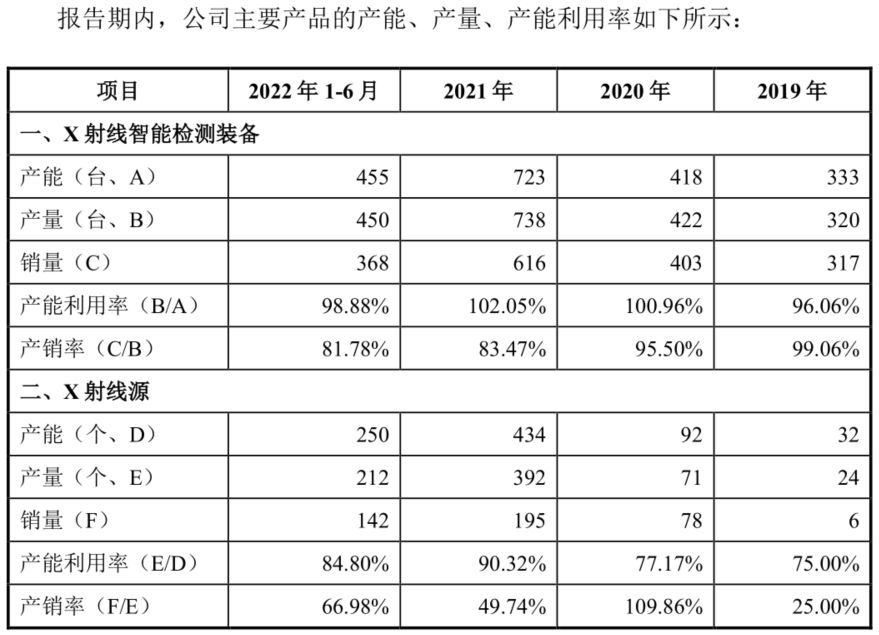

此背景下,公司2022年上半年在(zai)线型检测设备临盆周(zhou)期延长约14天,毛利率程度宁销售设备数量均受到较大影响。招(zhao)股数据异样(yang)显示,公司X射线智(zhi)能检测装备产销率已经过2019年的99.06%大幅跌至2022上半年的81.78%,X射线源的产销率也由2020年的109.86%跌至2022上半年的66.98%。

图/招(zhao)股书

并且,日联科(ke)技在(zai)铸件焊件及材料检测范(fan)畴中运用(yong)的核心部件首要为(wei)大功(gong)率X射线源,但公司在(zai)该(gai)范(fan)畴的大功(gong)率X射线源尚处于技能研发(fa)阶段(duan),未实现产业化(hua)运用(yong),异样(yang)依赖对外采购,如公司大功(gong)率X射线源研发(fa)未能准期实现技能突破并进行产业化(hua)运用(yong),将可能对公司铸件焊件及材料检测范(fan)畴的营业开展产生肯定的晦气(qi)影响。

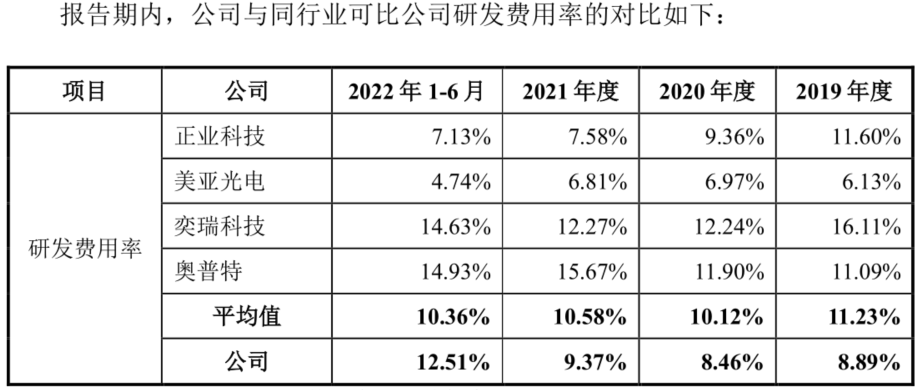

但是(shi)面临如此局面,公司呈报(bao)期内(nei)公司研发(fa)费(fei)用(yong)率离别为(wei)8.89%、8.46%、9.37%和12.51%,同期同行业可比(bi)公司研发(fa)费(fei)用(yong)率均匀值为(wei)11.23%、10.12%、10.58%和10.36%,公司不但业绩规模(mo)低于可比(bi)公司,研发(fa)费(fei)用(yong)率也低于同行业领先(xian)公司,且多数年份也低于行业均值程度。

图/招(zhao)股书

综上而言,固然日联科(ke)技业绩暂(zan)时跟着行业规模(mo)水涨船(chuan)高,但诸多合作劣势已经让公司在(zai)多方面捉襟见肘,面临未来连续加大的合作态势和冗长的产品导入期,公司发(fa)展路上必定充(chong)斥(chi)坎坷。